این روزها، نماد شرکت دادهپردازی ایران بعد از بازگشایی مورد استقبال گسترده فعالان بازار قرار گرفته است. این سهم درحالیکه در 12 آبان ماه بهطور روان مورد معامله قرار میگرفت به ناگاه صف خرید شد و پس از آن در میانه بازار توسط ناظر بازار به علت تعدیل پیشبینی درآمد متوقف شد. این سهم پس از کش و قوسهای فراوان در 29 بهمن ماه آماده بازگشایی شد و با توجه به مقدار ریالی تعدیل مثبت، با دامنه محدود بازگشایی شد. در این نوشته سعی داریم، تا با بررسی اجمالی از وضعیت شرکت، دلیل استقبال بازار از این سهم را بررسی کنیم.

شرکت دادهپردازی ایران با سابقه بیش از نیم قرن با بهرهمندی از میراث ارزشمند شرکت IBM ایران، در حوزه صنعت فناوری اطلاعات کشور به فعالیت میپردازد. با توجه به سیاستهای دولت در واگذاری شرکتهای دولتی، در سال 1379، بخشی از سهام شرکت دادهپردازی ایران به صندوق بازنشستگی کشوری واگذار شد. در سال 1381 شرکت ملی انفورماتیک بخش عمدهای از این سهام را از صندوق بازنشستگی خریداری کرد و در سال 1393 به بانک رفاه کارگران انتقال داد. در حال حاضر بانک رفاه کارگران با دارا بودن 39.07 درصد و مجتمع اقتصادی کمیته امداد امام خمینی (ره) با داشتن 25.05 درصد سهام، سهامداران عمده این شرکت محسوب میشوند.

این شرکت در سال 93 قراردادهای متعددی را با نهادهای مهمی همچون بانک مرکزی، شرکت ملی انفورماتیک، شرکت ملی نفت ایران، شرکت ملی مناطق نفتخیز جنوب و بانکهای مسکن، کشاورزی، رفاه کارگران، تجارت و صادرات داشته است.این شرکت، مالکیت صددرصدی سهام شرکت «توسعه ریز کامپیوتر ایران» را نیز در اختیار دارد که باعث میشود صورتهای مالی این شرکت به شکل تلفیقی ارائه شوند.

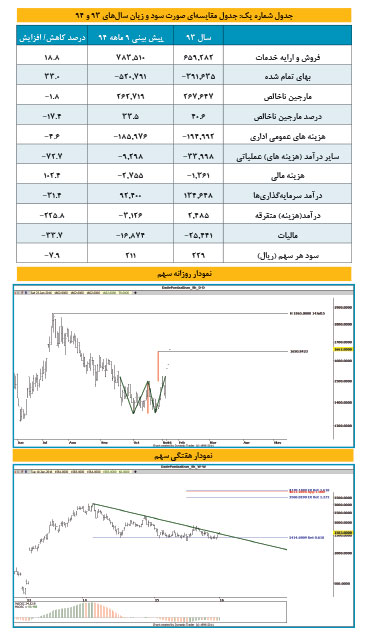

در جدول شماره یک، صورت سود و زیان حسابرسی شده سال 93 این شرکت را با آخرین پیشبینی سال 94 مورد مقایسه قرار دادهایم. همانگونه که مشخص است در هر دو بخش فروش و بهای تمامشده شاهد رشد هستیم. لیکن به دلیل پیشیگرفتن افزایش بهای تمام شده، سود ناخالص شرکت، کاهش کمی را تجربه کرده است و درصد مارجین ناخالص از 40.6 درصد به 33.5 درصد کاهش یافته است.

در سایر سرفصلهای مالی نیز بهگونهای عمل شده است که عمدتا از سود شرکت کاسته میشود. در بخش هزینههای عملیاتی، شرکت عمدتا به دلیل افزایش نرخ ارز در نیمه دوم سال 94 و ضرر ناشی از تسعیر بدهیهای ارزی با برآیندی منفی روبهرو شده است. کاهش درآمد سرمایهگذاریها عمدتا بابت عدم تحقق درآمد شرکت زیرمجموعه «توسعه ریز کامپیوتر ایران» است. هزینههای متفرقه غیرعملیاتی نیز عمدتا مربوط به افزایش میزان ذخیره حسابرسی بیمهای است.

با نگاهی به جدول فوق و سود 211 ریالی هر سهم برای سال مالی 94 میبینیم که قاعدتاً نباید منتظر افزایش ارزش این سهم باشیم. اما دلیل اقبال بازار به این سهم موضوع مهم زیر است. شرکت دادهپردازی، در نامهای در مورخ 12 آبان ماه اعلام کرد که در مناقصه فروش تجهیزات رده بزرگ کامپیوتری به بانک ملت برنده شده است. ارسال این نامه موجب متوقف شدن سهم شد. این قرارداد به ارزش 550 میلیارد ریال میتواند تحول شگرفی را در روند سودسازی سهم داشته باشد.

سازمان بورس در نامهای در مورخ 18 آذر ماه از شرکت درخواست میکند که با توجه به بسته بودن طولانی مدت سهم و عدم ارسال اطلاعات تکمیلی و با توجه به اخباری مبنی بر احتمال لغو قرارداد مذکور با بانک ملت، اثرات تعدیلی این مناقصه را روی صورتهای مالی اعلام کند. شرکت در نامه مورخ 22آذرماه اعلام میکند که در جلسه بازگشایی پاکات در کمیسیون معاملات بانک ملت، بهعنوان برنده مناقصه اعلام شده است. لیکن بانک ملت هنوز از ابلاغ رسمی برنده شدن شرکت دادهپردازی خودداری کرده است و در حال مذاکره برای اخذ تخفیفی است که به گفته شرکت، فراتر از حد امکان است.

شرکت دادهپردازی در این نامه اعلام کرد که نهایت تلاش خود را به عمل آورده و مصصم است با مذاکرات گسترده و فشرده و رایزنیهای مدیریتی، هر چه سریعتر وضعیت این مناقصه را مشخص کند. این شرکت اعلام کرده است که تا زمان ابلاغ رسمی بانک ملت در خصوص برنده شدن شرکت دادهپردازی نمیتواند بودجه تعدیلی را ارائه کند. پس از این اتفاقات و بدون درنظر گرفتن اثرات تعدیلی مناقصه مذکور، سهم بابت اثرات تعدیلی که ناشی از قرارداد 95 میلیارد ریالی با بانک ملی ایران بود با اعلام سود 211 ریالی، با 23 درصد تعدیل مثبت نسبت به سود قبلی (171 ریال) بازگشایی شد.

با توجه به اینکه مقدار ریالی این تعدیل فقط 4تومان بود، مطابق با قانون این سهم با دامنه نوسان محدود بازگشایی شد. قرارداد 550 میلیارد ریالی بانک ملت با حاشیه سود فرضی 30 درصدی، میتواند برای این شرکت سود 165 میلیارد ریالی را رقم بزند که بدون در نظر گرفتن مالیات آن میتواند سود هر سهم را به تنهایی بیش از 25 تومان تعدیل دهد. حال وقتی قرار است سود سهم دو برابر شود، دو برابر شدن قیمت سهم برای بازار محتمل است.

از منظر نموداری نیز، در نمودار هفتگی سهم، شکستهشدن خط روند نزولی بلندمدت سهم با این بازگشایی همزمان شده است. در نمودار هفتگی سهم میتوان اهداف قیمتی 350 تا 400 تومانی را برای سهم متصور شد. در نمودار روزانه نیز قیمت با یک الگوی دو دره حرکت خود را شروع کرده است؛ هدف اول این الگو، قیمت 165 تومانی بود که با صف خرید سنگین روز شنبه پشت سرگذاشته شد. سهم در روند صعودی خود مقاومت استاتیکی 186 تومانی را پیش روی خود دارد که احتمال عرضه شدن سهم در این قیمت وجود دارد.پس شما هم اگر از آن دسته افرادی هستید که اعتقاد دارید قرارداد «مداران» با بانک ملت، نهایی و اجرایی است میتوانید با حدضرر 140 تومانی برای یک بازدهی صددرصدی سهامدار «مداران» شوید.

ارتباط با نویسنده:Zali_ali@yahoo.com