در مباحث سرمایهگذاری در شرکتهای نوآور و تازه تأسیس، مهمترین موضوع شیوه تأمین مالی و جذب سرمایهگذار است. از این رو تلاشهای زیادی در جهت توسعه و رشد مدلهای تأمین مالی و سرمایهگذاری در این شرکتها که عموما بر پایه نوآوری طراحی شدهاند، شکل گرفته است. سرمایهگذاری مخاطرهپذیر یا جسورانه (ventur capital) یکی از شیوههای نوین تأمین مالی است که دوران کودکی یا شرایطگذار شرکتهای نوپا را تحت پوشش قرار میدهد. این شیوه تأمین مالی که در دنیا بهعنوان یکی از مهمترین و مؤثرترین روشهای تأمین مالی شرکتهای نوآور مطرح است، در ایران همچنان در ابتدای راه خود قرار دارد. حال آنکه ظرفیتهای داخلی به لحاظ منابع انسانی و سرمایههای فکری (human capital) که یکی از ارکان مهم در هر سرمایهگذاری به حساب میآید کاملا مهیا است.

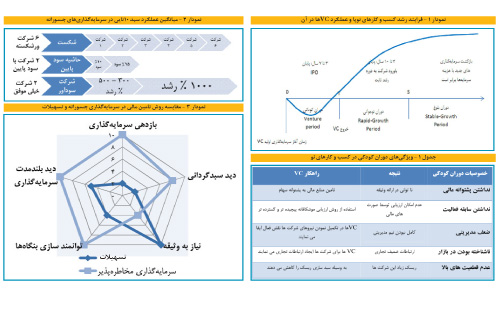

نداشتن پشتوانه مالی، نوپا بودن، ضعف مدیریتی، ناشناخته بودن در بازار، عدم شناخت سرمایهگذاران از این طیف کسبوکارها و پذیرش ریسک زیاد به دلیل جنبههای نوآوری در کسبوکار از مهمترین ویژگیهای اینگونه کسبوکارهاست که طبیعتا مدلهای مرسوم تأمین مالی پاسخگوی نیازهای این طیف کسبوکارهای بهشدت در حال رشد در فضای اقتصاد ایران نیست.(جدول1) البته در سالهای اخیر شکلگیری و حضور شتابدهندهها تا حدی ضعف سرمایهگذاری در شرکتهای نوپا را پوشش داده است اما حضور تنها پنج شتابدهنده که بهصورت رسمی فعالیت دارند به هیچوجه پاسخگوی نیازهای کسبوکارهای نوپا نیست. از سوی دیگر برگزاری استارتاپویکندها در نقاط مختلف کشور و رشد تصاعدی آن توانسته تا حدی فرهنگ عمومی جامعه را آماده پذیرش سرمایهگذاری جسورانه کند. با این وجود کسبوکارهای نو پا بهشدت در مسئله تأمین مالی و مدیریت فرآیند سرمایهگذاری و تصاحب سهم بازار مشکل دارند که در این گزارش بنا داریم به جنبههای مختلف تأمین مالی و مشکلات این بخش در شرکتهای نوپا بپردازیم که در ادامه پیشرو دارید.

مشکلات سرمایهگذاری جسورانه در کشور

همانطور که گفته شد مهمترین شیوه تأمین مالی در شرکتهای نوپا سرمایهگذاری جسورانه است اما مسئله اینجاست که علاوه بر مشکلات قانونی که در گزارشهای پیشین همین صفحه به تفصیل به آن پرداخته شد به لحاظ ساختاری هم مشکلاتی وجود دارد که تأمین مالی در این شرکتها را با مشکل مواجه کرده است که در زیر به تشریح آن میپردازیم.

1- ناقص بودن زنجیره تامین مالی

در حال حاضر مهمترین الگوی تأمین مالی در کشور ما استفاده از تسهیلات است که شرکتهای نوپا به دلیل نداشتن وثیقه مناسب امکان استفاده از آن را ندارند. از سوی دیگر الگوی تأمین مالی از طریق واگذاری سهام که به نظر مناسبترین روش برای تأمین مالی شرکتهای نوپا و فنآور و در گیررفع موانع قانونی باشد، خلاء قانون مناسب و متناسب به منظور واگذاری سهام شرکتهای نوپا باعث شده تا این شیوه تأمین مالی در کشور در نخستین گام متوقف شود.

از طرف دیگر برخی از شرکتهای نوپا اقدام به واگذاری سهام خود با روشهای شخصی کردهاند که به دلیل ترجیح بیشتر نهادهای مالی در سرمایهگذاری در بازارهای با مخاطره کمتر، عموما توفیق خاصی در این زمینه حاصل نشد. سرمایهگذاران همواره تمایل دارند مخاطره کمتری را در فرآیند سرمایهگذاری بپذیرند و این امر شاید بهنوعی ریشه در عدم شناخت ویژگیهای کسبوکارهای نو پا از سوی سرمایهگذاران داشته باشد.

2- نوع نگاه کارآفرینان و صاحبان ایدهها

ایدهپردازان و کارآفرینان همواره چشم به حمایتهای دولتی دارند. این موضوع شاید بیش از هر چیز در مصاحبهها و اظهارنظرهای این افراد به چشم میآید. علاوه بر این نبود فرهنگ مشارکت و کارگروهی، عدم آشنایی با مکانیزمهای تامین مالی و نداشتن بینش کافی نسبت به نهادهای مالی از چالشهای جدی توسعه سرمایهگذاری جسورانه از این منظر است.

نبود چشمانداز واقعبینانه از آینده کسبوکار و عدم پالایش و پردازش مناسب ایده کسبوکار باعث میشود این افراد در مواجهه با سرمایهگذاران بازخورد مناسبی را دریافت نکنند و موفقیت لازم حاصل نشود. از سوی دیگر نگاه هزینهای بخش دولتی به حمایت و سرمایهگذاری در این بخش و ناپایداریهای مدیریتی باعث شده روند باثباتی درحرکت این بخش دیده نشود.

3- آسیبهای قانونی و نگاه سرمایهگذاران

در حال حاضر، قانونی برای سرمایهگذاری مخاطرهپذیر در کشور نداریم. هرچند مسئولان امر در گفتوگوهای پیشین با «فرصت امروز» اذعان داشتند که این مکانیسم در حال طراحی است و بهزودی امکان ارائه و جذب سرمایهگذار برای فعالان این بخش در فرابورس مهیا خواهدشد. بنابراین سرمایهگذاران هم به دلیل همین خلأ قانونی امکان سرمایهگذاری در یک مسیر مشخص شده را ندارند. از سوی دیگر به دلیل میانگین ریسکپذیری پایین در بین سرمایهگذاران داخلی، تمایل به سرمایهگذاری در شرکتهای نو پا بسیار پایین است. سرمایهگذاران همواره تمایل دارند ریسک کمتری را بپذیرند اما در ایران این تفکر یک تفکر غالب است و برای تغییر این نگرش باید اقدامات مناسبی در جهت فرهنگسازی و تبیین الگوهای مشخص سرمایهگذاری جسورانه صورت گیرد.

4- مشکلات زیرساختی

نبود ارتباط مؤثر بین صنعتگران و کارآفرینان باعث شده فرصتهای مناسب بخش صنعت در کانال شناسایی دچار اشکال شود. از سوی دیگر بسیاری از موسسات حرفهای ارائهدهنده خدمات پشتیبانی برای طرحهای نوآورانه در کشور شکل نگرفته است. از این رو موسسات ارزیابی و ایدههای نوآورانه، موسسات شناسایی بازار و بازاریابی برای محصولات نوآور، مشاوران حرفهای کسبوکارهای فنآور و نوآور و بسیاری دیگر از موسسات حمایتی در کشور وجود ندارد.

از طرف دیگر موسسات بیمهای خدماتی را برای بیمه طرحهای نوآور ارائه نمیکنند و روشهای اعتبارسنجی مناسبی برای رشد و توسعه ایدهها و نوآوریها وجود ندارد و شاید نبود بانک اطلاعاتی جامع برای دسترسی به اطلاعات تخصصی در زمینه ایدهها و کسبوکارهای نوپا یکی دیگر از چالشهای توسعه سرمایهگذاری جسورانه در کشور به حساب آید. کم رنگ بودن ارتباطات بینالمللی و عدم استفاده از بازارهای جهانی به دلیل ضعف در ساختارهای کلان اقتصادی را هم باید به این مشکلات افزود.

چرا سرمایهگذاری جسورانه

اگر بخواهیم فرآیند سرمایهگذاری در شرکتهای نوپا را به سه دوره کودکی، نوجوانی و بلوغ تقسیمبندی کنیم vcها باید در زمان آغاز سرمایهگذاری اولیه به شرکت ملحق شوند و به دلیل مشکلاتی که در بالا توضیح داده شد، در جهت تسریع رشد و کمک به ادامه روند شکلگیری کسبوکار گام بردارند(نموداریک). مزیت سرمایهگذاری در شرکتهای نوپا علاوه بر توسعه نوآوری و فناوری در فضای اقتصادی و پویایی اقتصاد در سود حاصل از این مدل سرمایهگذاری قابل تعریف است.

در آمارهای جهانی بهطور متوسط از هر 10 شرکت نوپای سرمایهپذیر در دو سال اول حدود شششرکت در فضای رقابتی کسبوکار ورشکست میشوند و از چهار شرکت باقیمانده دو شرکت با حاشیه سود پایین به فعالت خود ادامه میدهند. از دو شرکت باقیمانده یک شرکت بین سه تا پنج برابر و شرکت دیگر با بیش از 10 برابرسرمایهگذاری بازدهی خواهد داشت(نمودار2). بنابراین در حالت متداول یک سرمایهگذاری مخاطرهپذیر بایک احتمال 40درصدی با موفقیت چشمگیر مواجه خواهد بود. از این رو لزوم توجه به این مدل تأمین مالی در شرکتهای نوپا بهعنوان یکی از ارکان اصلی شتاب دهی در رشد اقتصادی بیش از هر چیز جلب توجه میکند.