در ذهنیت غالب سرمایهگذاران، صندوقهای درآمد ثابت مانند یک لنگرگاه امن و آرام هستند. در دوران جنگ ۱۲ روزه اسرائیل با ایران که فعالیت بازار بورس برای مدت کوتاهی متوقف شده بود، این صندوقها ۳ روز پس از شروع جنگ فعالیت خود را آغاز کردند و نقدشوندگی و سوددهی خود را حفظ نمودند.

صندوقهای درآمد ثابت حالا دیگر تبدیل به یکی از گزینههای اصلی سرمایهگذاران هوشمند شدهاند. حال تصور کنید که این دارایی امن یک سکوی پرتاب قدرتمند باشد که ارزش دارایی شما را در تورم افسارگسیخته حفظ کند!

اگر بتوانید چنین صندوق درآمد ثابتی را پیدا کنید درواقع به یک مدیریت فعال و هوشمندانه در دنیای سرمایهگذاری دست پیدا کردید؛ رویکردی که تمرکز را از «حفظ صرف اصل پول» به «رشد هوشمندانه اصل پول با حداقل ریسک» تغییر میدهد.

انتخاب بهترین صندوق سرمایه گذاری درآمد ثابت درواقع انتخاب ابزاری برای حفظ ثبات و ریسک گریزی، دستیابی به بازدهیای نزدیک به بازارهای پرریسکتر اما با امنیتی بهمراتب بالاتر است. بامطالعه این مقاله تنها در ۵ دقیقه با راهکارهای انتخاب بهترین صندوق درآمد ثابت را آشنا خواهید شد و میتوانید بهترین صندوقهای بازار سرمایه را بشناسید.

پارادوکس بهترین صندوقهای درآمد ثابت | ریسک نزدیک به صفر با سود بالا

ذهنیت سنتی در مورد سرمایهگذاری درآمد ثابت، ریشه در یک مقایسه ساده و قدیمی دارد: سپرده بانکی. برای دههها، بانکها معیار امنیت و سود حداقلی تضمینشده بودهاند. این ذهنیت به طور ناخودآگاه به دنیای صندوقها نیز سرایت کرده و این تصور را ایجاد کرده است که تمام ابزارهای درآمد ثابت کموبیش شبیه به هم هستند.

این بزرگترین اشتباهی است که یک سرمایهگذار میتواند مرتکب شود. در حقیقت، دنیای صندوقهای درآمد ثابت یک طیف گسترده است؛ از یک قایق پارویی ساده تا یک کشتی اقیانوسپیمای مجهز. هر دو روی آب شناورند، اما تواناییها، سرعت و مقاصدشان کاملاً متفاوت است.

بهترین صندوق درآمد ثابت چگونه سود بالا میدهد؟

برای اینکه بفهمیم چگونه میتوان از این ابزار سود بیشتری گرفت، ابتدا باید بدانیم موتور آن چگونه کار میکند. برخلاف تصور عمومی، یک صندوق درآمد ثابت صرفاً پول شما را در بانک نمیگذارد. این یک سبد (پرتفوی) هوشمندانه از داراییهای مختلف است. بخش اعظم این سبد، طبق قانون، باید به داراییهای با ریسک بسیار پایین اختصاص یابد:

اوراق مشارکت دولتی و شرکتی: وامهایی که شما به دولتها یا شرکتهای بزرگ میدهید و در ازای آن سود مشخصی دریافت میکنید.

گواهیهای سپرده بانکی: اوراقی با سود بالاتر و شرایط مشخصتر نسبت به سپردههای عادی.

سهام شرکتها: بخشی بسیار اندکی به خریدوفروش سهام شرکتها اختصاص مییابد.

سایر ابزارهای مالی با درآمد ثابت.

هنر و جادوی یک مدیر صندوق موفق، در مدیریت فعال و بهینه همین ترکیب است؛ بنابراین برای انتخاب بهترین صندوق درآمد ثابت باید به سابقه شرکت و مدیران صندوق توجه نمایید.

برای انتخاب بهترین صندوق درآمد ثابت یکی از معیارهایی که میتوانید برای ثبات بیشتر صندوق بدان توجه کنید، میزان اوراق مشارکت دولتی در ترکیب دارایی صندوق است. هرچه این میزان بیشتر باشد، بازدهی صندوق پایدارتر خواهد بود.

صندوقهای درآمد ثابت را چه کسانی مدیریت میکنند؟

صندوقهای درآمد ثابت توسط شرکتهای سبدگردان مدیریت میشود. برای انتخاب بهترین سبدگردان میتوانید سابقهٔ مدیریتی آنها را بررسی کنید. در حال حاضر قدیمیترین شرکت سبدگردان در ایران «سبدگردان آسمان» میباشد.

متغیر پنهان بازدهی بالای صندوقهای درآمد ثابت چیست؟

اگر همه صندوقها از یک دستورالعمل کلی پیروی میکنند، پس چرا بازدهی آنها اینقدر متفاوت است؟ پاسخ در وجود یک متغیر پنهان است: استراتژی مدیریت. دو سرآشپز را تصور کنید که مواد اولیه یکسانی در اختیار دارند؛ یکی غذای معمولی میپزد و دیگری یک شاهکار خلق میکند. تفاوت در مهارت، زمانبندی، خلاقیت و مدیریت فعال است. در دنیای صندوقها نیز همینطور است. بهترین صندوق درآمد ثابت صرفاً صندوقی با نام معتبر نیست، بلکه صندوقی است که تیمی حرفهای و پویا آن را هدایت میکند.

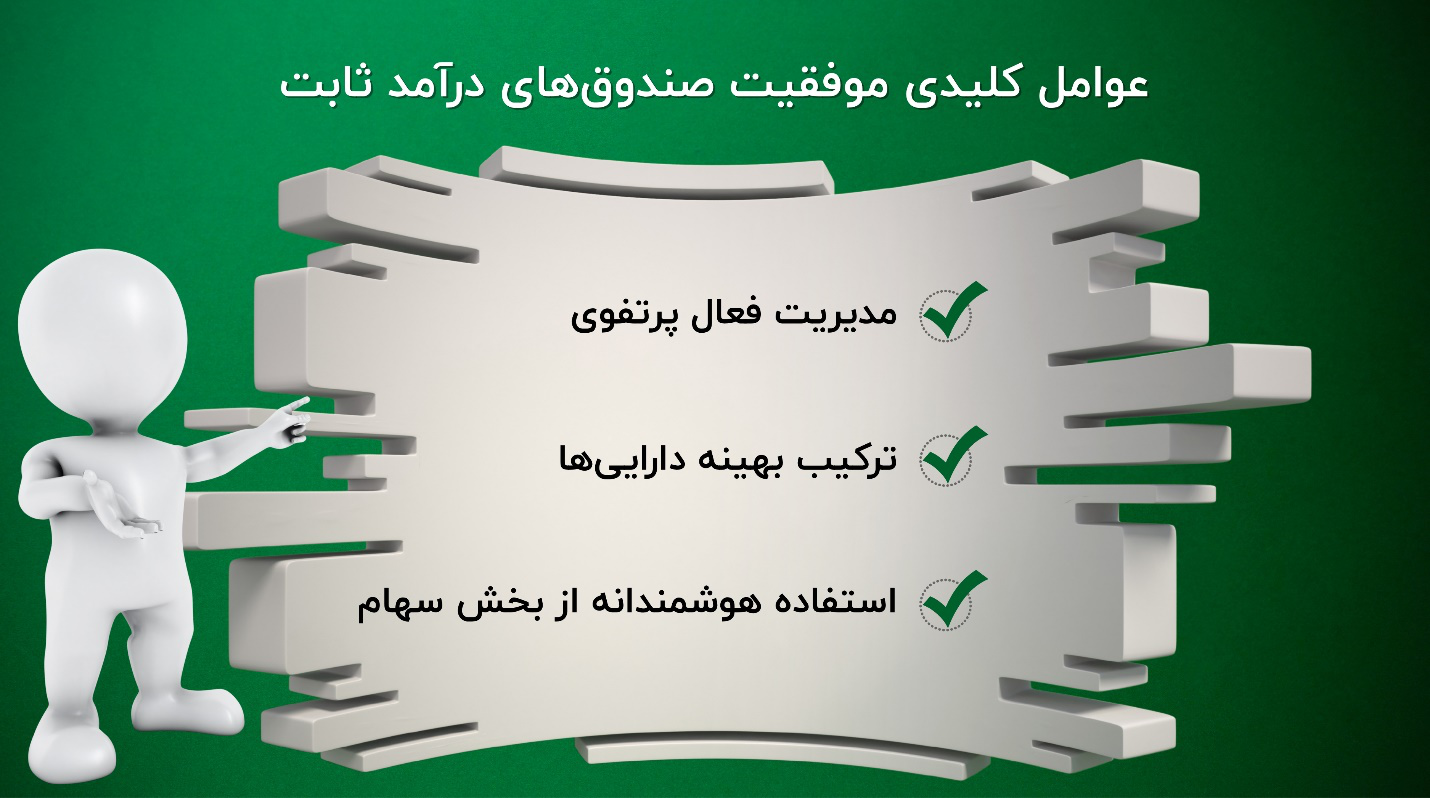

عوامل کلیدی که باعث ایجاد این تفاوت میشوند عبارتاند از:

مدیریت فعال پرتفوی

یک مدیر منفعل، اوراق را تا سررسید نگه میدارد. یک مدیر فعال، به طور مداوم بازار اوراق را رصد کرده، اوراق کمبازده را با گزینههای بهتر جایگزین میکند و از نوسانات کوچک بازار اوراق نیز برای کسب سود استفاده میکند.

ترکیب بهینه داراییها

انتخاب هوشمندانه بین اوراق دولتی، شرکتی و سپردههای بانکی بر اساس پیشبینی نرخ بهره و شرایط اقتصادی، میتواند تفاوت چشمگیری در بازدهی نهایی ایجاد کند.

استفاده هوشمندانه از بخش سهام

مدیریت حرفهای بخش کوچک سهام در صندوق میتواند؛ مانند یک توربوشارژر عمل کرده و بازدهی کل صندوق را به شکل معناداری افزایش دهد، بدون آنکه ریسک کلی را به خطر بیندازد.

مطالعه موردی بهترین صندوق درآمد ثابت که بیشترین سود را میدهد

برای تجسم عینی این مفهوم، بررسی یک مصداق پیشرو ضروری است: صندوق درآمد ثابت آسمان دامون. عملکرد اخیر این صندوق، نمونهای بارز از دستیابی به بازدهی مؤثر سالانهای است که آن را در صدر جدول مقایسه صندوقهای درآمد ثابت قرار میدهد. نکته قابلتوجه، نزدیک شدن بازدهی این صندوق به نرخ تورم مصرفکننده است؛ موضوعی که با در نظر گرفتن مسیر صعودی سودآوری آن، چشمانداز پوشش تورم در آینده نزدیک را کاملاً واقعبینانه میسازد.

این سطح از سودآوری که در حال حاضر در بالاترین تراز صندوقهای با درآمد ثابت قرار دارد، شکاف معناداری با گزینههای سنتی سرمایهگذاری مانند سپردههای بانکی و سایر صندوقهای محافظهکار ایجاد کرده است. فراتر از آن، این بازدهی حتی در مقایسه با بسیاری از کلاسهای دارایی پرریسک نیز گزینهای قابلتأمل به شمار میرود.

چنین عملکردی، بهطور مستقیم از یک استراتژی مدیریت فعال و بهینهسازی هوشمندانه پرتفوی نشأت میگیرد که پیشتر به آن پرداختیم.

چگونه بهترین صندوق درآمد ثابت را شناسایی کنیم؟

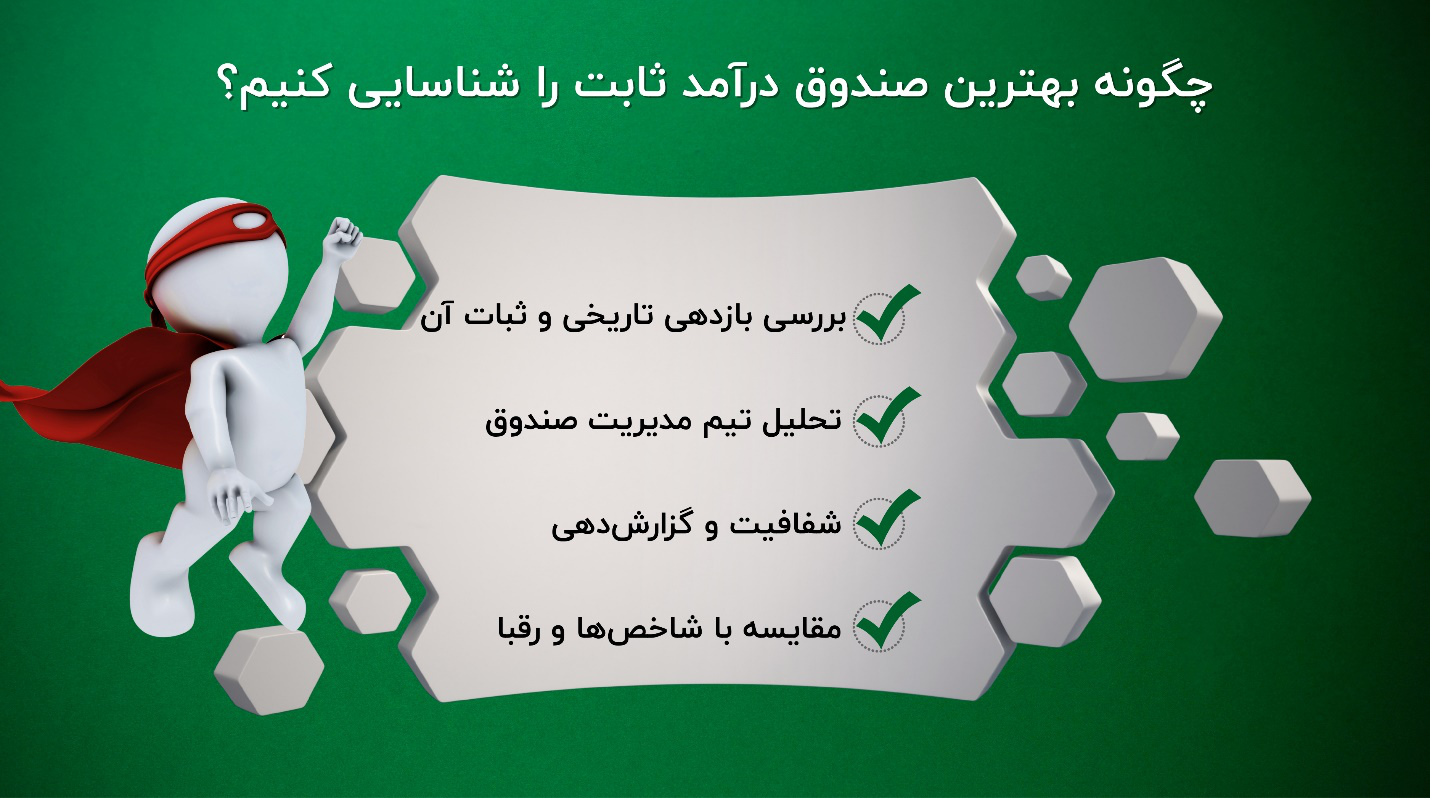

بازدهی خیرهکننده صندوقی مانند دامون این سؤال کلیدی را مطرح میکند: چگونه میتوان چنین گزینههایی را پیدا کرد؟ برای انتخاب بهترین صندوق درآمد ثابت، باید از معیارهای سطحی فراتر رفته و مانند یک کارآگاه مالی، به دنبال سرنخهای کلیدی در عملکرد و ساختار آن باشید.

برای این کار، چکلیست زیر را دنبال کنید:

بررسی بازدهی تاریخی و ثبات آن

به بازدهی ماههای مختلف و نمودار آن دقت کنید. آیا بازدهی صندوق باثبات و رو به رشد بوده است؟ صندوقی که به طور مداوم بازدهی بالاتر از میانگین صنعت خلق میکند، احتمالاً از یک تیم مدیریتی قوی برخوردار است.

تحلیل تیم مدیریت صندوق

سابقه و کارنامه مدیران صندوق کیست؟ آیا در مدیریت سایر صندوقها نیز موفق بودهاند؟ تخصص و تجربه، ارزشمندترین دارایی یک صندوق است.

شفافیت و گزارشدهی

به وبسایت صندوق مراجعه کرده و گزارشهای دورهای آن را مطالعه کنید. یک صندوق معتبر، اطلاعات دقیقی در مورد ترکیب داراییها و استراتژیهای خود ارائه میدهد.

مقایسه با شاخصها و رقبا

عملکرد صندوق را نه بهتنهایی، بلکه در مقایسه با سایر صندوقهای همگروه و شاخصهای بازار بسنجید. این کار به شما یک دید نسبی از برتری آن میدهد.

ترفندهای کاربردی انتخاب صندوق درآمد ثابت پُرسود

تا اینجا دانستیم که مدیریت فعال، ترکیب بهینه داراییها و سابقۀ عملکرد مدیران صندوق نقش کلیدی در ایجاد بازدهی بالا دارند. اما برای تبدیل این درک به یک تصمیم عملی، لازم است چند معیار روشن و قابلسنجش را بررسی کنیم. در ادامه چهار ترفند عملی برای انتخاب صندوق درآمد ثابت پُرسود آورده شده است:

تحلیل نرخ سود مؤثر سهماهه و سالیانه

در وبسایت فیپیران (Fipiran.ir)، در بخش صندوقهای درآمد ثابت، جدول بازدهی را بر اساس بازدهی سهماهه و سالانه مرتب کنید. صندوقهایی که در هر دو بازه در صدر جدول قرار دارند، بهطور معمول از مدیریت فعال و ساختار سود پایدار برخوردارند.

ارزیابی درصد سهام در ترکیب داراییها

در گزارشهای شفافسازی صندوق، به میزان سهام توجه کنید. صندوقهایی با سهم سهام بین ۲ تا ۸ درصد اغلب بهترین تعادل میان رشد بازدهی و کنترل ریسک را دارند؛ کمتر از آن ممکن است سود را محدود کند، و بیشتر از آن صندوق را از ماهیت درآمد ثابت دور میکند.

بررسی نرخ هزینه مدیریتی و نسبت هزینهبهدارایی

در امیدنامۀ صندوق، شاخص «هزینه کل به دارایی» را یافته و با میانگین صنعت مقایسه کنید (حد مطلوب حدود ۰٫۳ تا ۰٫۵ درصد است). اگر بازدهی پس از کسر این هزینهها همچنان بالاتر از میانگین صنعت است، صندوق از کارایی مدیریتی مناسبی برخوردار است.

سابقۀ عملکرد در دورههای بحرانی بازار

صندوقهایی که در دوران رکود، تعطیلی یا بحرانهای بازار (مانند توقف کوتاهمدت بورس یا تورم جهشی) عملکرد پایدار داشتهاند، نشان میدهند که تیم مدیریت در شرایط سخت، تصمیمات بهینه میگیرد. این سابقه یکی از نشانههای صندوق هوشمند و کمریسک است.

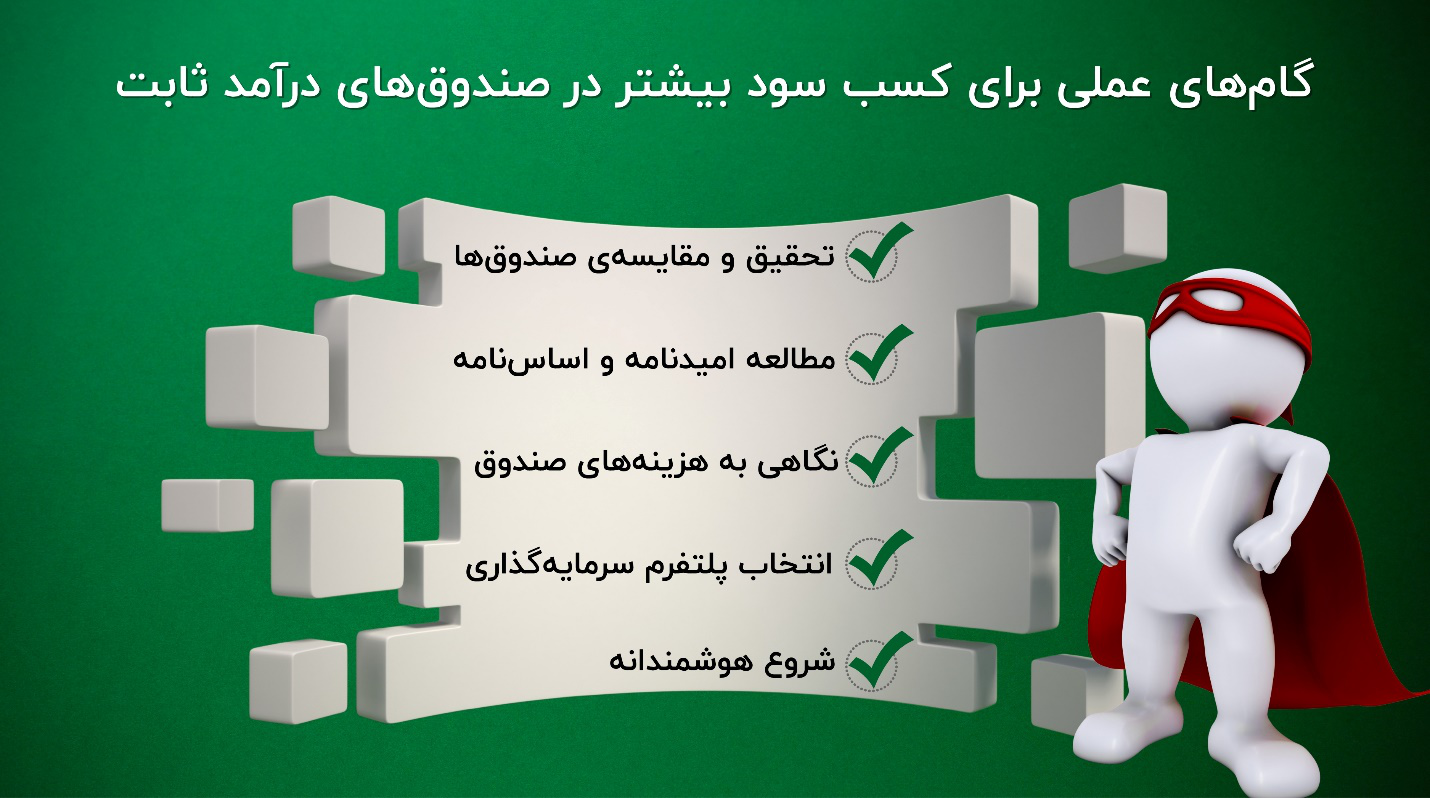

نقشه راه سرمایهگذاری | گامهای عملی برای کسب سود بیشتر

دانش بهتنهایی کافی نیست؛ اکنون زمان اقدام است. برای اینکه شما نیز بتوانید از پتانسیل بالای این نوع صندوقها بهرهمند شوید، این نقشه راه ساده را دنبال کنید:

تحقیق و مقایسه

به وبسایتهای مرجع مانند فیپیران (Fipiran.ir) مراجعه کرده و لیست صندوقهای درآمد ثابت را بر اساس بازدهی سالانه مرتب کنید. به نامهایی که در صدر جدول قرار دارند (مانند آسمان دامون) توجه ویژه کنید.

مطالعه امیدنامه و اساسنامه

قبل از هرگونه سرمایهگذاری، امیدنامه صندوق را بهدقت مطالعه کنید. این سند، شناسنامه صندوق است و تمام جزئیات مربوط به استراتژیها، هزینهها و ریسکهای آن را شرح میدهد.

نگاهی به هزینههای صندوق

هزینههای صندوق به صورت روزانه از ارزش کل داراییهای صندوق کسر میشوند و بازدهی که شما در سایتها میبینید، معمولاً پس از کسر این هزینهها محاسبه شده است.

هدف، یافتن صندوق بدون هزینه نیست (چرا که مدیریت حرفهای هزینه دارد)، بلکه یافتن صندوقی است که بازدهی خیرهکننده آن، هزینههایش را کاملاً توجیه کند.

انتخاب پلتفرم سرمایهگذاری

امروزه خریدوفروش واحدهای صندوقها بهسادگی و بهصورت آنلاین از طریق پنل کارگزاریها یا وبسایت خود صندوقها امکانپذیر است.

شروع هوشمندانه

لازم نیست در ابتدا تمام سرمایه خود را وارد کنید. میتوانید با مبلغی کمتر شروع کرده و با عملکرد صندوق از نزدیک آشنا شوید. پس از کسب اطمینان، میتوانید سرمایهگذاری خود را افزایش دهید.

چگونه هوشمندانه ریسک کنیم؟ | دریافت سود بالا با ریسک کم

آیا بازدهی بالاتر به معنای ریسک بالاتر است؟ در دنیای درآمد ثابت، نه لزوماً. تفاوت کلیدی اینجا است: ریسک در بازار سهام به معنای احتمال ازدسترفتن بخشی از اصل سرمایه است. اما در صندوقهای درآمد ثابت، ریسک اصلی، ریسک نرسیدن به بازدهی موردانتظار است.

ساختار قانونی این صندوقها بهگونهای طراحی شده که اصل سرمایه شما دارای بالاترین سطح از حفاظت باشد؛ بنابراین، انتخاب یک صندوق با بازدهی بالا مانند دامون، مانند انتخاب یک راننده فرمول یک بهجای یک راننده معمولی است؛ هر دو قوانین جاده را رعایت میکنند، اما یکی از آنها با مهارت و تکنولوژی برتر، بسیار سریعتر به مقصد میرسد.

بازتعریف استراتژی سرمایهگذاری در صندوقهای درآمد ثابت

حرکت از یک سپرده بانکی یا یک صندوق درآمد ثابت معمولی به سمت یک گزینه بهینهشده، چیزی فراتر از یک تغییر تاکتیکی است؛ این یک تغییر در فلسفه سرمایهگذاری شماست. این یعنی شما دیگر به پول خود بهعنوان یک دارایی ساکن که باید پارک شود نگاه نمیکنید. بلکه آن را بهعنوان یک دارایی پویا میبینید که باید به طور فعال و هوشمندانه برای شما کار کند و ثروت خلق کند. این ذهنیت، مرز بین یک سرمایهگذار متوسط و یک سرمایهگذار موفق را مشخص میکند.

بهترین صندوق درآمد ثابت | قطبنمای جدید شما برای سرمایهگذاری

دوران نگاه تکبعدی به صندوقهای درآمد ثابت به پایان رسیده است. پیچیدگیهای اقتصاد امروز، نیازمند ابزارهایی پیچیدهتر و هوشمندانهتر است. آینده متعلق به سرمایهگذارانی است که میتوانند فراتر از برچسبها را ببینند و معماری درونی یک ابزار مالی را درک کنند. موفقترین افراد کسانی نیستند که از ریسک فرار میکنند، بلکه کسانی هستند که ریسک را بهدرستی مدیریت کرده و از فرصتهای پنهان در امنترین بازارها نیز بهره میبرند.

چالش بزرگ برای شما بهعنوان یک سرمایهگذار امروزی این است که از خود بپرسید: آیا استراتژی درآمد ثابت من صرفاً برای بقا طراحی شده یا برای رشد؟ آیا من به دنبال یک لنگرگاه صرف هستم یا یک سکوی پرتاب؟ و چگونه میتوانم با انتخاب بهترین صندوق درآمد ثابت، نهتنها از سرمایهام محافظت کنم، بلکه آن را به طور چشمگیری رشد دهم؟

پاسخی که به این سؤالات میدهید، میتواند مسیر شما را از حفظ ارزش پول در امروز، به خلق ثروت در فردا تغییر دهد. رویکردی که تمرکز را از «حفظ صرف اصل پول» به «رشد هوشمندانه اصل پول با حداقل ریسک» تغییر میدهد.