فرصت امروز: بازار نفت در هفته گذشته شبيه يک مسابقه فرسايشي بود؛ نه آن قدر آرام که معامله گرها بتوانند با اطمينان موقعيت بگيرند و نه آن قدر يک طرفه که روند مشخص بسازد. موتور اصلي نوسان ها هم يک عامل کلاسیک بود: ريسک ژئوپليتيک خاورميانه، اين بار با محور مذاکرات ايران و آمريکا. از ابتداي هفته، هر خبر از پيشرفت يا توقف گفت وگوها بلافاصله در «پرميوم ريسک» نفت ترجمه شد؛ يعني همان چند دلار اضافه قيمت که بازار براي احتمال اختلال در عرضه يا تنش نظامي روي هر بشکه حساب مي کند. نتيجه اين شد که برنت بخش قابل توجهي از روزها را اطراف مرز ۷۰ دلار با نوسان هاي رفت و برگشتي گذراند و با وجود جهش هاي مقطعي، در مقياس هفتگي تصوير «تقريبا بدون تغيير» ساخت.

در ميانه هفته، بازار دو سيگنال متضاد گرفت. از يک طرف گزارش هايي از ادامه گفت وگوها و تمديد مذاکرات تا هفته بعد، بخشي از نگراني درباره درگيري فوري را کم کرد و همين کاهش نگراني در مقاطعي باعث افت قيمت شد. به عنوان نمونه در يکي از نشست هاي پرخبر هفته، برنت تا محدوده نزديک ۶۹.۸ دلار هم عقب نشست؛ واکنشي که نشان مي داد با کوچک شدن احتمال شوک عرضه، بخشي از پرميوم ريسک سريع تخليه مي شود. از طرف ديگر اما همين که روشن شد موضوع هنوز بسته نشده و ضرب الاجل ها و تهديدها در پس زمينه وجود دارد، دوباره خريداران را فعال کرد و بازار را از سقوط عميق نجات داد.

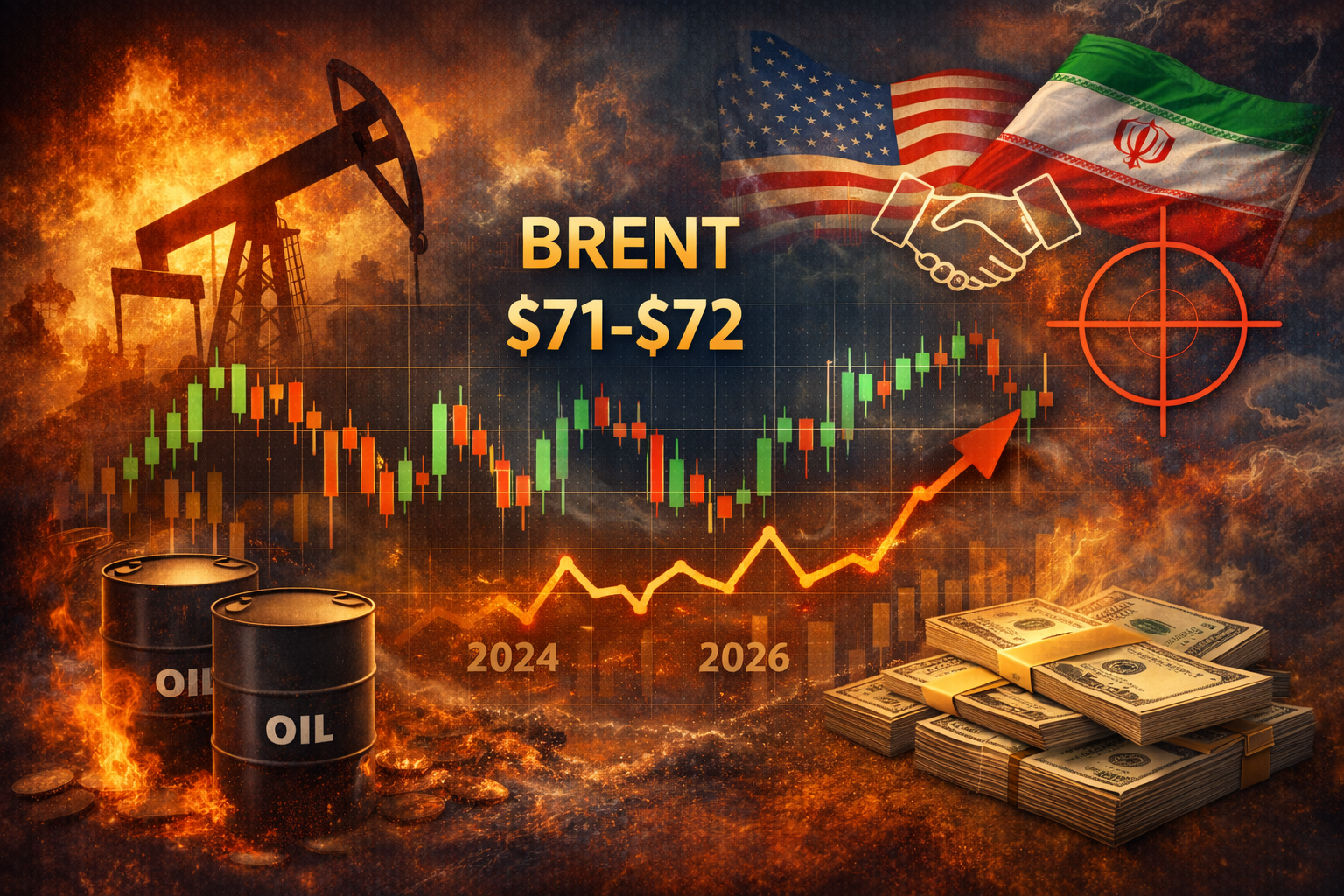

قيمت فعلي هم خلاصه همين کشاکش است. در معاملات جمعه ۲۷ فوريه ۲۰۲۶، برنت در محدوده حدود ۷۱ تا ۷۲ دلار در نوسان بود و در گزارش هاي معتبر تا ۷۱.۶۲ دلار هم ثبت شد؛ در همين زمان وست تگزاس آمريکا در محدوده حدود ۶۶ دلار معامله مي شد. نکته کليدي اين است که بازار، با وجود بالا و پايين هاي روزانه، در جمع بندي هفتگي به سمت «تقريبا ثابت» شدن رفت؛ يعني نه اخبار آن قدر منفي بود که نفت را وارد ريزش کند و نه آن قدر مثبت که جهش پايدار بسازد. اين رفتار براي معامله گران يک پيام روشن دارد: نفت فعلا بيشتر از اينکه تابع تقاضاي کوتاه مدت باشد، زير سايه ريسک ها و خبرهاي سياسي قيمت گذاري مي شود.

اما چرا با وجود تمديد گفت وگوها، بازار هنوز حاضر نيست پرميوم ريسک را کامل کنار بگذارد؟ چون دو ترس بزرگ همچنان زنده است. ترس اول، ريسک عبور نفت از تنگه هرمز و آسيب پذيري زنجيره عرضه منطقه است؛ جايي که فقط يک خبر تنش زا مي تواند بلافاصله نرخ بيمه، کرایه نفتکش و رفتار ذخيره سازي را تغيير دهد. ترس دوم، رفتار توليدکنندگان بزرگ و مديريت عرضه در اوپک پلاس است. در چنين فضايي، حتي يک افزايش کوچک توليد هم مي تواند نقش ترمز را بازي کند و نگذارد نفت از محدوده هاي حساس عبور کند. براي همين نگاه ها همزمان به دو ميز دوخته شده: ميز مذاکره (که پرميوم ريسک را بالا و پايين مي کند) و ميز اوپک پلاس (که سمت عرضه را تنظيم مي کند).

در اين ميان، تحليلگران چند عدد کليدي را به عنوان وزن ريسک بازار مطرح کرده اند. يکي از بحث هاي پرتکرار اين بود که بازار در روزهاي اوج تنش، چند دلار پرميوم ريسک روي هر بشکه گذاشته و با هر علامت از ديپلماسي، بخشي از آن را پس داده است. همزمان نشانه هايي از «پيشگيري» در رفتار برخي صادرکنندگان منطقه هم ديده شد؛ افزايش صادرات يا جلو انداختن ارسال ها براي اينکه اگر مسيرهاي پرريسك دچار اختلال شد، دستشان خالي نماند. اين نوع رفتار معمولا به بازار مي گويد که بازيگران بزرگ هم ريسک را جدي گرفته اند، حتي اگر هنوز اتفاقي نيفتاده باشد.

جمع بندي براي هفته پيش رو اين است که نفت در يک راهروي باريک حرکت مي کند. اگر در مذاکرات ايران و آمريکا نشانه هاي روشن تري از پيشرفت ديده شود و احتمال تنش نظامي عقب بنشيند، بازار جا براي تخليه بيشتر پرميوم ريسک دارد و برنت مي تواند دوباره به سمت کف هاي نزديک ۷۰ دلار ميل کند. اما اگر گفت وگوها وارد بن بست شود يا ادبيات تهديد تشديد شود، همان پرميوم ريسک مي تواند سريع برگردد و نفت را به سمت سقف هاي بالاتر هل بدهد. عامل سوم هم تصميمات اوپک پلاس است: اگر سيگنال افزايش عرضه پررنگ تر شود، رشد قيمت محدود مي شود؛ اگر محتاطانه عمل کنند، بازار در برابر شوک هاي خبري حساس تر خواهد بود. در چنين شرايطي، براي مخاطب داخلي هم بايد يک نکته را اضافه کرد: اثر نفت فقط در قيمت جهاني خلاصه نمي شود و از کانال انتظارات ارزي، هزينه حمل ونقل، و قيمت فرآورده ها مي تواند سريع به اقتصاد داخل منتقل شود؛ بنابراين هفته آينده بيش از هر چيز «هفته خبر» است، نه هفته روند.