درگاه پرداخت، سرویس مالی آنلاینی است که امروزه در تجارت الکترونیک نقش برجسته و موثری ایفا می کند. در واقع تمام مراودات و تراکنش های مالی، در خریدهای اینترنتی توسط درگاه پرداخت انجام می شود. آشنایی با سازکار درگاه پرداخت می تواند برای تمام پذیرندگان این سرویس و همچنین کاربران آن مفید باشد.

در این مقاله تلاش می کنیم به زبانی ساده نحوهی عملکرد درگاه پرداخت و مسائل مختلف پیرامون این سرویس مالی را شرح دهیم.

ساده ترین تعریف از عملکرد درگاه پرداخت

اگر بخواهیم نحوهی عملکرد درگاه پرداخت را به شکلی که در ظاهر ، کاربر با آن مواجه می شود شرح بدهیم، به این صورت خواهد بود که مشتری در سایت یا هر نوع فروشگاه مجازی دیگری، کالای مورد نظرش را انتخاب کرده و سپس بر روی گزینهی پرداخت کلیک می نماید. در این مرحله، مشتری وارد صفحهی پرداخت می شود و به کمک کارت بانکی خود عملیات واریز وجه را انجام می دهد. برای این منظور، کاربر نیاز به شماره ی ۱۶ رقمی کارت بانکی و تاریخ انقضاء کارت و کد CVV2 ثبت شده بر روی کارت خواهد داشت. پس از وارد کردن مشخصات فوق، نوبت به رمز اینترنتی می رسد. اکنون سیستم رمز پویا در این فضا کاربرد دارد و کاربران با کلیک بر روی درخواست رمز پویا، رمز اینترنتی یک بار مصرفی را دریافت می کنند و پس از وارد کردن آن، فرآیند خرید را تکمیل می نمایند.

به بیان دیگر، درگاه پرداخت (IPG) سیستمی است که امکان تراکنش های مالی در بستر اینترنت را فراهم می کند. به این معنی که مشتریان شما می توانند بدون مراجعه حضوری به بانک یا نرم افزارهای بانکی، اقدام به پرداخت آنلاین مبلغ اعلام شده به حساب شما کنند.

جایگاه درگاه پرداخت در کسب و کارها

درگاه پرداخت، کانال ارتباطی میان فروشندگان و خریداران است. بنابراین عملکرد ساده و روان آن می تواند نقشی حیاتی در تکمیل خریدهای غیرحضوری داشته باشد. آمارها نشان می دهند، علت ناتمام ماندن بسیاری از خریدهای اینترنتی، ناشی از عملکرد پیچیده و نادرست درگاه پرداخت فروشگاه ها بوده است. با این وصف پر واضح است که استفاده از درگاه پرداخت استاندارد، با ایجاد تجربه ی کاربری مطلوب، علاوه بر تضمین موفقیت پرداخت و تکمیل فرآیند خرید، می تواند عامل موثری برای رشد و توسعه ی هر کسب و کارهای مختلف به شمار آید.

نحوهی تسویه حساب درگاه پرداخت

به طور کلی در سازکار تعریف شدهی درگاه های اینترنتی، فرآیند تسویه از طریق روش پایا انجام می شود. حضور سایت نظارتی شاپرک در این فرآیند بسیار موثر است؛ در واقع، بر اساس قرارداد منعقد شده میان صاحبان حساب و شرکت های ارائه دهندهی درگاه پرداخت مانند پرداخت یارها و شرکت های PSP، تسویه در زمان معین شده و به میزان مشخصی انجام می شود.

این فرآیند در سیستم بانکی این گونه تعریف می شود که در پایان هر روز کاری، بانک طرف قرارداد پذیرندهی سرویس درگاه، به عنوان بستانکار و طرف بانک مرتبط با شرکت ارائه دهندهی درگاه پرداخت، به عنوان بدهکار شناخته می شوند. آن گاه این دو طرف، در یک فرآیند بانکی یکپارچه در سیستم شاپرک، تسویهی بین بانکی را انجام می دهند.

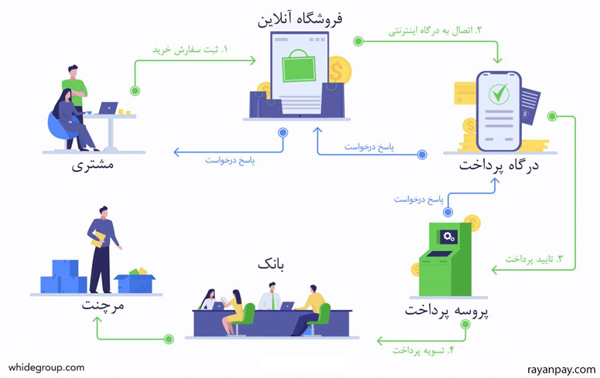

چگونه یک تراکنش توسط درگاه پرداخت انجام می شود؟

مراحل انجام یک تراکنش که در سیستم بانکی کشور و تحت نظارت شبکه سراسری شاپرک طی مراحل زیر انجام می شود.

- مشتری اطلاعات کارت بانکی خود را در صفحهی پرداخت درگاه اینترنتی وارد می کند

- رمز پویا را وارد می کند

- در این مرحله فرآیند رمزنگاری انجام می شود

- سپس اطلاعات رمزنگاری شدهی تراکنش، توسط شرکت پرداخت یار دریافت می شود

- شرکت پرداخت یار اطلاعات تراکنش را رمزگشایی می کند

- سپس اطلاعات مجدداً رمزنگاری شده و تراکنش به مرجع شاپرک ارسال می شود

- در این مرحله سیستم شاپرک، اعتبار تراکنش را بررسی می کند

- پس از بررسی شاپرک، مجدداً تراکنش به سیستم شتاب بانکی ارسال می شود

- سیستم شتاب، تراکنش رمزنگاری شده را دریافت و آن را رمزگشایی می کند

- در این مرحله بانک صادر کنندهی کارت مشتری شناسایی می شود

- مجدداً اطلاعات تراکنش رمزنگاری می شود و برای بانک صادر کنندهی کارت ارسال می گردد

- اطلاعات تراکنش توسط سیستم بانکی دریافت می شود

- تراکنش رمزگشایی و اعتبارسنجی می شود

- پس از سنجش اعتبار، مبلغ مورد نظر از حساب کسر می گردد

- برای دیگربار اطلاعات رمز نگاری می شود و پاسخ تراکنش ارسال می گردد

در ادامه همین چرخه به ترتیب با ارسال پاسخ تراکنش به شبکهی شاپرک، سپس ارسال پاسخ شاپرک به شرکت پرداخت یار و در نهایت ارسال پاسخ تراکنش توسط شرکت پرداخت یار به ابزار پذیرش، یعنی درگاه اینترنتی پایان می یابد و تراکنش با موفقیت انجام می شود. تمام این مراحل در کمتر ثانیه انجام می گردد تا تجربه کاربری خوبی در تجارت الکترونیک فراهم شود.

برقراری امنیت درگاه پرداخت به کمک سیستم شاپرک

میزان امنیت درگاه پرداخت، از مهم ترین ویژگی های این سرویس مالی آنلاین است که در بازار رقابتی ارائه دهندگان آن نیز اثر گذار خواهد بود. برای همین منظور علاوه بر سازکارهای داخلی شرکت ها برای ایجاد امن ترین تراکنش های ممکن از طریق سیستم های قوی امنیتی، شبکهی سراسری شاپرک نیز در این راستا شکل گرفته است. در واقع شاپرک با هدف یکپارچه سازی شبکهی پرداخت کارتی پدید آمد. شبکه ای برای یکپارچه سازی بانک مرکزی، شبکهی بانکی و شرکت های ارائه دهندهی خدمات پرداخت.

در حال حاضر انجام تمام تراکنش های آنلاین، در قالب یک فرآیند امن، با حضور سیستم سراسری شاپرک مقدور خواهد شد. در واقع حضور شاپرک به کمک زیرساخت های مناسب توانسته تمام تراکنش های آنلاین را پشتیبانی کند. سازکار شبکهی شتاب به کمک سیستم شاپرک، در حال حاضر به گونه ای است که تمام تراکنش ها از ترمینال فروش و سوئیچ شرکت ارائه دهنده ی خدمات پرداخت به سوئیچ شبکهی شاپرک ارسال می شود و از آن جا به سمت سوئیچ بانک صادرکننده باز گردانده می شود. همین روال نیز در نهایت امنیت تراکنش ها را تضمین می نماید.

نکتهی دیگر در این زمینه مربوط به ارتباط شرکت های PSP و بانک ها می شود. این دو مرجع امکان ارتباط مستقیم با یکدیگر را ندارند. بل که شبکهی شاپرک باید به عنوان واسطه ای نظارت گر در میان آن ها وجود داشته باشد. سیستم شاپرک، برای ایجاد یک بستر نظارتی کارآمد در شبکهی مبادلات بانکی کشور، طراحی و امنیت درگاه های پرداخت را تضمین می کند. شرکت های پرداخت یار نیز برای فعالیت باید مجوز شاپرک را داشته باشند.

اهمیت امنیت درگاه پرداخت در تجارت الکترونیک

اکنون وب سایت ها و فروشگاه های مختلف اینترنتی، مجهز به درگاه پرداخت می باشند. بنابراین کلاهبرداری های اینترنتی در بسیاری موارد از طریق درگاه های پرداخت انجام می شود. حملهی فیشینگ یکی از انواع کلاهبرداری ها پیرامون درگاه پرداخت است. فیشینگ در واقع روشی است که طی آن هکرها به اطلاعات کارت بانکی اشخاص دسترسی پیدا کرده و می توانند از آن پول برداشت کنند. این نکته را باید در نظر بگیرید که فیشینگ نیز انواع مختلفی دارد؛ مانند فیشینگ به کمک ایمیل های فریبنده و یا فیشینگ تلفنی و امثال آن که برای مقابلهی موثر با آن ها باید شناخت کافی داشته باشید.

اما در گام نخست صاحبان کسب و کارها و البته کاربران وب سایت های فروشگاهی که از انواع درگاه پرداخت استفاده می کنند، بهتر است به نکاتی دربارهی امنیت درگاه پرداخت مورد استفاده توجه نمایند تا به این وسیله تا حد زیادی از حملات فیشینگ جلوگیری شود.

راهکارهایی برای بررسی امنیت درگاه پرداخت

فیشرها یا همان کلاهبرداران اینترنتی، با کپی رابط گرافیکی یک وب گاه معتبر و طراحی صفحات درگاه پرداخت جعلی اقدام به سرقت اطلاعات کارت بانکی کاربران درگاه پرداخت می نمایند. در واقع فیشرها از این طریق به شمارهی کارت، رمز دوم و Cvv2 کارت کاربر دسترسی پیدا می کنند و می توانند از حساب او پول برداشت کنند. با این وصف شما به عنوان یک کاربر در گام نخست مقابله با حملهی فیشینگ، باید بتوانید درگاه جعلی را تشخیص بدهید. برای تشخیص درگاه های جعلی راهکارهایی وجود دارد که به اختصار به آن ها اشاره خواهیم کرد. اما پیش از آن به طور کلی بهتر است توصیه های زیر را به کار ببندید تا مورد حملات فیشینگ قرار نگیرید:

- از پاسخ دادن به ایمیل های مشکوک یا ایمیل هایی که حاوی لینک هستند خودداری کنید.

- از ارسال نمودن اطلاعات بانکی خودتان، در پاسخ به ایمیل های مشکوک خودداری کنید.

- از کلیک نمودن بر روی ابرلینک هایی که عموما در پیامک و ایمیل های مشکوک دیده می شود پرهیز کنید.

- برای مراقبت از اطلاعات خود همواره روش های آپدیت شدهی امنیت اطلاعات را یاد بگیرید و کار ببندید و همواره برای مقابله کردن با خسارت های بزرگ، معلومات خود را بالا ببرید.

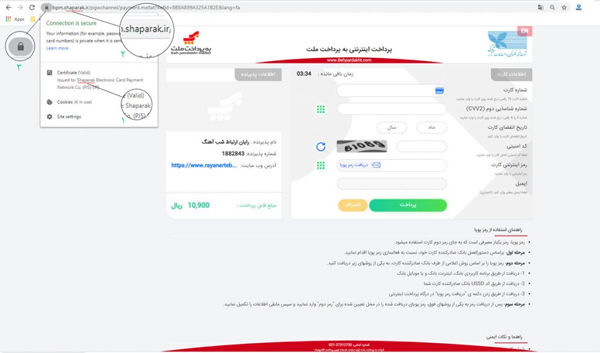

بررسی ارتباط ایمن: توجه کنید که در کنار نوار آدرس اینترنتی صفحهی پرداخت بانک، علامت قفل یا عبارت https:// وجود داشته باشد، در غیر این صورت درگاه جعلی است.

بررسی آدرس صفحهی پرداخت: در این جا باید بررسی کنید که آدرس Url سایت دقیقا با آدرس اصلی درگاه اینترنتی یکسان باشد و کوچک ترین تفاوتی نداشته باشد.

روش ورود اطلاعات نادرست: یک روش متدوال برای تشخیص جعلی بودن درگاه پرداخت، این است که شما اطلاعات کارت بانکی خود را برای مرتبهی اول نادرست وارد کنید، اگر کد خطا دریافت نکردید، یقیناً درگاه جعلی است.

افزونهی ضدفیشینگ نصب کنید: روش سادهی نصب افزونهی ضدفیشینگ نیز در این زمینه چاره ساز است؛ شما می توانید بر روی مرورگر خود یک افزونهی ضدفیشینگ نصب کرده تا در صورت جعلی بودن درگاه، پیامی برای شما نمایش داده شود.

روش رفرش کردن: روش دیگری که در این زمینه کاربرد دارد، این است که هنگام استفاده از صفحه کلید امن درگاه، یک مرتبه سیستم را رفرش کنید، چنان چه شماره های صفحه کلید امن درگاه تغییر نکرد، یقیناً درگاه جعلی است.

چگونه درگاه پرداخت واسط دریافت کنیم؟

به سایت شرکت پرداخت یار مورد نظرتان که از پیش درباره ی آن تحقیق کرده اید مراجعه کنید به عنوان مثال شرکت های همچون رایان پی، زرین پال، زیبال و... می توانید مراجعه نمایید.

- فرم ثبت نام اولیه درگاه پرداخت را در سایت تکمیل کنید

- مدارک خواسته شده (تصویرکارت ملی، تصویر شناسنامه و.. ) را در سایت بارگذاری نمایید

- احراز هویت را انجام دهید و تصویر آن را آپلود نمایید

- پس از مرحلهی احراز هویت، منتظر تایید کارشناسان شرکت پرداخت یار و دریافت درگاه پرداخت باشید

تمام مراحل بالا طی ۲۴ ساعت انجام می شوند و بعد از آن شما به سادگی و بدون نیاز به دانش خاصی با کمک الگوهای مشخص شده، می توانید درگاه پرداخت مخصوص را بر روی وب سایت مورد نظرتان نصب و راه اندازی نمایید.